Theo số liệu Ngân hàng Nhà nước, trong 9 tháng đầu năm 2024, dư nợ tín dụng nền kinh tế đạt khoảng 14,8 triệu tỷ đồng, tăng 9% so với cuối năm ngoái. Phần lớn dư nợ tăng thêm trong 3 quý đầu năm thuộc về nhóm các ngân hàng đang niêm yết.

TOP 10 NGÂN HÀNG CHO VAY NHIỀU NHẤT 9 THÁNG ĐẦU NĂM

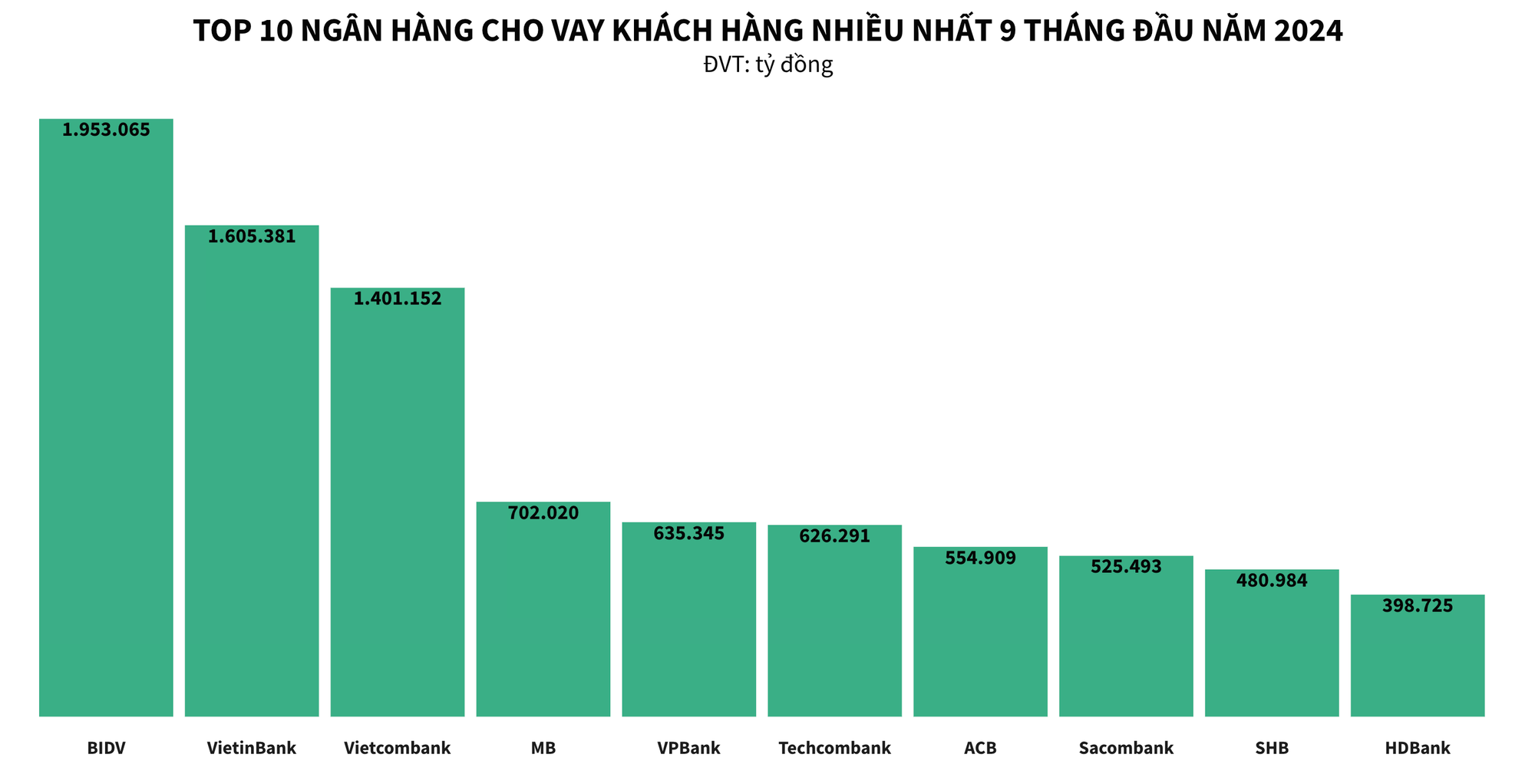

Theo khảo sát từ báo cáo tài chính quý 3/2024 của 29 ngân hàng thương mại trong nước (không bao gồm Agribank), cho vay khách hàng (chiếm khoảng 75% tổng dư nợ toàn nền kinh tế) đã tăng lên 11,5% sau 9 tháng, đạt hơn 11,3 triệu tỷ đồng. Dư nợ cho vay của những ngân hàng trên đã tăng thêm hơn 1,2 triệu tỷ đồng.

Nhóm Big 4 ngân hàng (ngoại trừ Agribank không công bố báo cáo quý) lần lượt dẫn 3 vị trí đầu trong top 10 ngân hàng cho vay nhiều nhất. Trong đó, BIDV tiếp tục là quán quân về cho vay khách hàng, với quy mô hơn 1,95 triệu tỷ đồng, tăng 9,9% so với đầu năm nay.

Vị trí thứ hai thuộc về VietinBank với số dư 1,61 triệu tỷ đồng, tăng 9% so với đầu năm. Vietcombank đứng thứ ba với dư nợ cho vay đạt gần 1,4 triệu tỷ đồng, tăng 10,3% và cũng là ngân hàng tăng nhiều nhất trong nhóm Big4

Ngoài ra, 3 "ông lớn" này cũng lần lượt dẫn đầu về ngân hàng có tiền gửi khách hàng nhiều nhất trong quý 3/2024, sau khi duy trì mức lãi suất huy động và công khai lãi suất cho vay bình quân ở mức thấp.

Tại nhóm ngân hàng thương mại, MB đứng vị trí thứ 4 trong danh sách và đứng đầu tiên trong nhóm ngân hàng tư nhân với dư nợ cho vay đạt 702.020 tỷ đồng, tăng 14,9% so với đầu năm.

Vị trí thứ 5 thuộc về ngân hàng VPBank với dư nợ cho vay đạt 635.345 tỷ đồng, tăng 12,2%. Techcombank vươn lên bám đuổi sát nút, đứng vị trí thứ 6 với dư nợ đạt 626.291 tỷ đồng trong quý 3/2024, tăng trưởng 20,8%.

Ngoài những cái tên kể trên, góp mặt trong top10 ngân hàng có số dư cho vay lớn nhất còn có những cái tên quen thuộc là ACB, Sacombank, SHB và HDBank. Theo đó cho vay khách hàng tại ACB là 554.909 tỷ đồng, tăng 13,8%; Sacombank 525.493 tỷ đồng, tăng 8,9%; SHB là 480.984 tỷ đồng, tăng 9,7%; HDBank là 398.725 tỷ đồng, tăng 16,1%.

Xét về tốc độ tăng trưởng, ngân hàng Techcombank ghi nhận mức tăng cao nhất toàn ngành với 20,8%. Theo sau là NCB (tăng 16,3%); LPBank và HDBank (cùng tăng 16,1%); Nam A Bank (15,8%); MB (14,9%); Kienlongbank (14,5%); MSB (14,4%)…

Ở chiều ngược lại, một số ngân hàng ghi nhận mức tăng trưởng cho vay thấp hơn đáng kể so với trung bình toàn nền kinh tế như ABBank (tăng 0,7%); Saigonbank (tăng 2,2%); Bac A Bank (tăng 3,8%); PVcomBank (tăng 4%). Đáng chú ý trong quý này, toàn hệ thống không ghi nhận ngân hàng nào có tăng trưởng cho vay âm.

THU HẸP CHÊNH LỆCH LÃI SUẤT ĐẦU VÀO - ĐẦU RA

Tại một cuộc họp diễn ra gần đây, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho biết, với vai trò là cơ quan quản lý tiền tệ và các tổ chức tín dụng, Ngân hàng Nhà nước muốn giảm lãi suất thấp, cung ứng đầy đủ tín dụng nhưng sứ mệnh của Ngân hàng Nhà nước phải góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, suy cho cùng cũng vì môi trường kinh doanh của doanh nghiệp.

Theo PGS.TS Phạm Thế Anh, Trưởng khoa Kinh tế, Trường Đại học Kinh tế Quốc dân, lãi suất trong nước phụ thuộc không chỉ vào chính sách của Fed, mà còn nhiều yếu tố khác, trong đó có tỷ lệ lạm phát.

Một trong những lý do là e ngại rủi ro lạm phát vẫn khó lường trước những ảnh hưởng tiêu cực từ bão lũ có thể đẩy giá hàng hóa trong nước leo thang. Ngoài ra, tỷ giá USD/VND đang tăng trở lại, xu hướng giá vàng tăng mạnh gần đây và dự báo còn tăng trong thời gian tới cũng là một biến số sẽ tác động lên kênh tiền gửi ngân hàng.

Áp lực tỷ giá cao, ngay cả thị trường huy động vốn cũng “nóng” hơn. Thống kê cho thấy, từ tháng 4 đến cuối tháng 7, hầu hết các ngân hàng đã tăng lãi suất huy động từ 0,2 - 1%/năm tùy kỳ hạn. Nhiều ngân hàng thương mại đã tăng lãi suất tiết kiệm nhiều lần, ở nhiều kỳ hạn khác nhau, bao gồm cả các kỳ hạn dài từ trên 6, 12 và trên 12 - 36 tháng - những kỳ hạn có tính tác động đến cấu trúc nguồn vốn và chi phí vốn cho vay trong tương lai.

Nguyên nhân chủ yếu khiến các nhà băng tăng lãi suất huy động là do áp lực lạm phát tăng, cộng thêm sự cạnh tranh gay gắt của các kênh đầu tư khác như vàng, chứng khoán… Lãi suất đầu vào tăng trong nửa sau năm 2024 do cầu tín dụng sẽ tiếp tục xu hướng tăng lên mạnh hơn từ giữa năm 2024 khi sản xuất và đầu tư tăng tốc mạnh hơn trong những tháng cuối năm.

Không chỉ tăng lãi suất huy động, từ đầu năm đến nay, các ngân hàng đã phát hành hơn 155.000 tỷ đồng trái phiếu để huy động vốn. Theo chuyên gia phân tích Công ty Chứng khoán Mirae Asset Việt Nam, trong giai đoạn hiện nay, các tổ chức tín dụng phát hành trái phiếu lớn nhằm huy động vốn để phục vụ nhu cầu tăng trưởng tín dụng khi kênh tiền gửi tăng trưởng chưa cân xứng với tín dụng.

Cho đến thời điểm này, Ngân hàng Nhà nước chưa đặt vấn đề điều chỉnh tăng hay giảm lãi suất điều hành, mà khuyến khích các tổ chức tín dụng chủ động giảm lãi suất cho vay, nhất là ở các lĩnh vực ưu tiên.

Thống đốc Nguyễn Thị Hồng cho biết, Ngân hàng Nhà nước tiếp tục tạo điều kiện cho tổ chức tín dụng tiếp cận nguồn vốn từ Ngân hàng Nhà nước với chi phí thấp để góp phần hỗ trợ nền kinh tế. Đồng thời, Ngân hàng Nhà nước chỉ đạo tổ chức tín dụng tiếp tục tiết giảm chi phí để giảm mặt bằng lãi suất cho vay; yêu cầu các tổ chức tín dụng công khai lãi suất cho vay bình quân, chênh lệch lãi suất tiền gửi và cho vay bình quân cũng như thông tin về lãi suất cho vay các gói, chương trình tín dụng... nhờ đó mặt bằng lãi suất cho vay giảm.

Hiện lãi suất cho vay những khoản mới trung bình hiện nay là 6,23%, giảm 0,86% so với cuối năm ngoái. Trần lãi suất cho vay ngắn hạn đối với một số lĩnh vực ưu tiên, trong đó có doanh nghiệp nhỏ và vừa ở mức 4%/năm.

“Lãi suất huy động tăng, nhưng lãi suất cho vay giảm, điều đó cũng đồng nghĩa các ngân hàng thương mại chấp nhận thu hẹp chênh lệch lãi suất đầu vào - đầu ra, chia sẻ khó khăn với doanh nghiệp”, Thống đốc Nguyễn Thị Hồng nhấn mạnh.

Các chuyên gia của Ngân hàng UOB nhận định, rủi ro lạm phát và bối cảnh quốc tế hiện tại khiến Ngân hàng Nhà nước có thể sẽ áp dụng cách tiếp cận hỗ trợ theo trọng tâm hơn vào các cá nhân và doanh nghiệp bị ảnh hưởng, thay vì triển khai một công cụ hỗ trợ rộng rãi trên toàn quốc như cắt giảm lãi suất.

Do đó, Ngân hàng Nhà nước sẽ giữ nguyên mức lãi suất điều hành hiện tại, đồng thời tập trung vào việc thúc đẩy tăng trưởng tín dụng và các biện pháp hỗ trợ khác.