Đến thời điểm này mới chỉ có 2/4 ngân hàng thương mại lớn nhất trong hệ thống công bố báo cáo tài chính quý 2, cũng như chi tiết kết quả kinh doanh 6 tháng đầu năm 2012. Đó là Ngân hàng Ngoại thương (Vietcombank) và Ngân hàng Công thương (VietinBank).

Nếu như Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam

(Agribank) có thể sẽ không công bố báo cáo tài chính quý chi tiết, thì

sớm muộn Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) dự kiến cũng sẽ

có (một thông lệ sau khi cổ phần hóa).

Hai “ông lớn” đã công bố, Vietcombank và VietinBank, đều có những điểm

chung: lợi nhuận trước hợp nhất 6 tháng đầu năm đều giảm đáng kể so với

cùng kỳ 2011, đặc biệt là VietinBank; nợ xấu và chi phí trích lập dự

phòng rủi ro tăng cao; tăng trưởng tín dụng rất thấp, thậm chí

VietinBank giảm 3,1%; và cả hai đều đang đứng trước thách thức rất lớn

trong việc hoàn thành kế hoạch lợi nhuận năm nay.

Những điểm chung trên cũng đã giải thích cho kết quả lợi nhuận. Song, có

một góc khuyết thể hiện khi ngồi lật lại dữ liệu thống kê giao dịch

chung của hệ thống. Góc khuyết này có ở nguồn thu trên thị trường liên

ngân hàng.

Những năm vừa qua, thị trường liên ngân hàng là một mảnh đất màu mỡ để

các ngân hàng dư giả vốn, ưu thế là các ngân hàng lớn, tập trung kinh

doanh. Khó khăn thanh khoản hệ thống thường trực, các “ông lớn” trở

thành những con thoi tiếp vốn. Một mặt, họ làm tốt vai trò cứu trợ, hỗ

trợ thanh khoản hệ thống; nhưng mặt khác, lãi suất cho vay nhiều thời

điểm khủng khiếp trên thị trường này tạo nên nguồn lợi lớn. Ngược lại,

những ngân hàng nhỏ khó khăn thanh khoản phải méo mặt với chi phí vay

mượn đắt đỏ…

6 tháng đầu năm 2012, tình hình đã khác. Góc khuyết lợi nhuận ngân hàng lớn nằm ở đây.

Rà soát lại dữ liệu của Ngân hàng Nhà nước quãng giao dịch trên thị

trường liên ngân hàng từ đầu năm 2011 đến kết thúc quý 2/2012 cho thấy

những so sánh đáng chú ý, góp thêm một giải thích về lợi nhuận kém đi

của các ông lớn nửa đầu năm nay, nhất là trong quý 2/2012.

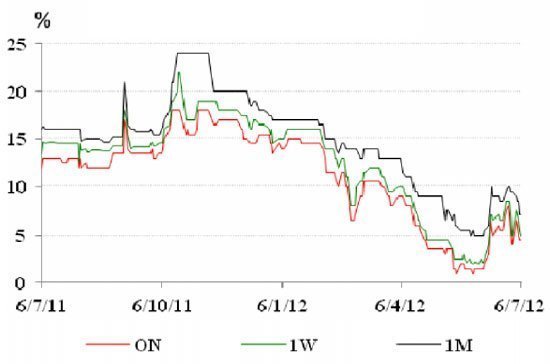

Về quy mô giao dịch, xét riêng mức giao dịch bình quân bằng VND mỗi ngày

trong 6 tháng đầu năm 2011 khá ổn định, có từ 22.000 - 26.000 tỷ

đồng/ngày; lãi suất giao dịch bình quân phổ biến quanh 13 - 14%/năm, có

những giao dịch có thể 16 - 17%/năm nhưng không ghi nhận trong dữ liệu

thống kê. Quãng thời gian này, các ngân hàng lớn dư giả vốn vẫn kiếm

được.

Cuối năm 2011 đến đầu quý 1/2012, mùa gặt vàng trên liên ngân hàng thể

hiện, khi quy mô giao dịch đột biến với bình quân giao dịch bằng VND từ

30.000 - 51.000 tỷ đồng/ngày; lãi suất bình quân ghi nhận tới 17% -

21%/năm tùy kỳ hạn. Đây là quãng giao dịch gắn với khó khăn thanh khoản

nổi bật trong hệ thống, cũng là quãng hai mặt nói trên của ngân hàng dư

giả vốn thể hiện rõ, và đi cùng là cái giá đắt đỏ cho ngân hàng nhỏ

thiếu vốn.

Nguồn thu trên liên ngân hàng tiếp tục tốt cho đến cuối quý 1/2012.

Nhưng từ tháng 4, cả quy mô giao dịch và lãi suất thu được sụt giảm

nhanh chóng cho đến hết quý 2/2012. Góc khuyết đối với lợi nhuận ngân

hàng lớn thể hiện rõ trong quãng giao dịch này, mà thị trường vẫn có

thông tin ứ vốn, khó cho vay ra, hay một phần thể hiện là sau một thời

gian dài lãi suất huy động thị trường 1 của các ông lớn mới chịu nhượng

bộ các ngân hàng nhỏ một cách rõ rệt như vậy.

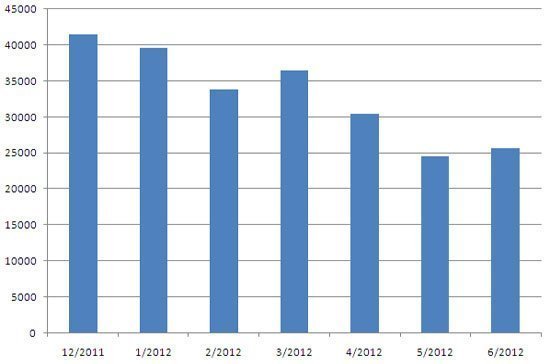

Dữ liệu thống kê cho thấy, quý 2/2012, quy mô giao dịch bình quân bằng

VND trên liên ngân hàng giảm nhanh và ổn định từ 22.000 - 26.000 tỷ

đồng/ngày, không còn phổ biến trên 30.000 - 50.000 tỷ đồng/ngày như

trước đó. Đặc biệt lãi suất bình quân nhận được giảm rất mạnh, nhất là

trong tháng 5, chỉ xoay quanh 3 - 5%/năm ghi nhận ở các kỳ hạn ngắn

(nhóm kỳ hạn chiếm tỷ trọng chi phối). Thậm chí có nhiều giao dịch được

gọi là “như cho không”, khi lãi suất dưới cả 1%/năm, hay mốc 0,5%/năm mà

Thống đốc Ngân hàng Nhà nước Nguyễn Văn Bình dẫn chứng khi giải trình

trước Quốc hội.

Tất nhiên, so sánh về yếu tố lãi suất ảnh hưởng đến nguồn thu giữa các

giai đoạn ở trên cần đối chiếu với lãi suất đầu vào. Song riêng quý

2/2012, lãi suất trên liên ngân hàng thấp hơn hẳn so với lãi suất huy

động trên thị trường 1 và trạng thái này kéo dài.

Cả khối lượng và chất lượng (lãi suất) đều bị gọt đi rất lớn như vậy,

lợi nhuận trong quý 2/2012 của các “ông lớn” bị khuyết đi so với trước

đó riêng trên thị trường liên ngân hàng là rõ ràng. Trùng hợp (đương

nhiên) là, theo Ngân hàng Nhà nước, trong quý 2/2012 vấn đề thanh khoản

của hệ thống đã được xử lý tốt, đồng nghĩa với cơ hội kiếm lời từ các

ngân hàng nhỏ khát vốn đã hẹp đi.

Hiện vẫn còn những con thoi chủ lực trên liên ngân hàng chưa công bố báo

cáo tài chính quý 2 và 6 tháng 2012 nên chưa định hình được toàn diện

góc khuyết đó. Song, một tính toán tại một ông lớn cho thấy 6 tháng đầu

năm nay cho vay thị trường liên ngân hàng giảm tới gần 49% so với cùng

kỳ 2011 thì rõ ràng một nguồn thu quen thuộc đã bị khuyết đi.

|

Quy mô giao dịch bình quân mỗi ngày bằng VND trên thị trường liên ngân hàng (đơn vị: tỷ đồng; tính trên cơ sở dữ liệu của Ngân hàng Nhà nước) |

|

| Lãi suất VND trên liên ngân hàng một năm trở lại đây (đơn vị: %, nguồn: MSB) |

(Theo Vneconomy)