Khi một doanh nghiệp gặp khó khăn, quá trình tái cấu trúc thường phải triển khai toàn diện theo cả ba hướng: (1) Tái cấu trúc tài chính, (2) tái cấu trúc hoạt động và (3) tái cấu trúc chiến lược. Trong đó, tái cấu trúc tài chính đóng vai trò rất quan trọng trong việc đẩy lùi tình trạng mất khả năng thanh toán, thiết lập lại cấu trúc vốn vững mạnh, cung cấp đủ vốn cổ phần và dòng tiền để tài trợ cho sự tăng trưởng trong tương lai. Tái cấu trúc tài chính thường là điều kiện tiên quyết cho sự thành công của rất nhiều quá trình tái cấu trúc.

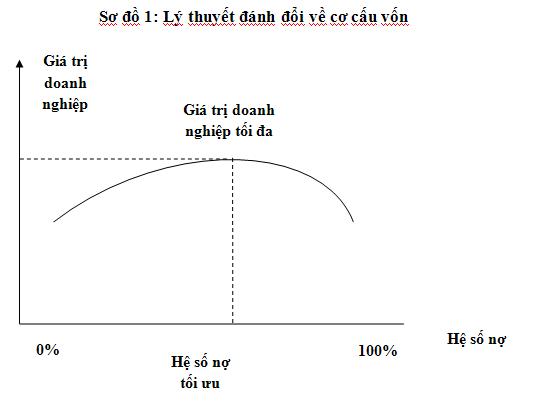

Cơ cấu vốn tối ưu – cơ sở lý thuyết của tái cấu trúc tài chính

Song song với các biện pháp tái cấu trúc phần tài sản (bán các dự án sinh lời thấp, đầu tư tiền vào các dự án hiệu quả) cần thực hiện đồng thời tái cấu trúc nguồn vốn hay tái cấu trúc tài chính. Cơ sở của tái cấu trúc tài chính là lý thuyết đánh đổi (trade-off theory) về cơ cấu vốn.

Các mục đích cụ thể của tái cấu trúc tài chính

Quá trình tái cấu trúc hoạt động (operating restructuring) quyết liệt với việc phải sử dụng nhiều nguồn lực tài chính sẽ đẩy hệ số nợ tăng cao, dẫn đến thiếu tiền và tính thanh khoản giảm sút. Một trong những ảnh hưởng của hệ số nợ cao là khoản chi trả lãi vay khổng lồ ngăn cản việc đầu tư các nguồn lực cho quá trình tăng trưởng của công ty.

Bên cạnh đó, những kết quả tài chính nghèo nàn sẽ khiến cổ phiếu của công ty không hấp dẫn được các nhà đầu tư tiềm năng. Những đòi hỏi về nguồn vốn cho các khoản đầu tư tăng trưởng bị ngân hàng từ chối và việc tài trợ bằng việc dựa trên nguồn vốn nội sinh là rất hạn hẹp do dòng tiền nội sinh thấp và phần lớn phải dành trả nợ ngân hàng.

Một trong những giải pháp cho vấn đề này là tái cấu trúc tài chính nhằm tạo ra sức mạnh tài chính cần thiết để đảm bảo năng lực cạnh tranh và sự tăng trưởng, hai điều kiện tiên quyết cho sự tồn tại trong dài hạn của công ty. Tái cấu trúc tài chính thường đi kèm với tái cơ cấu hoạt động thành công và nhằm các mục đích sau đây:

- Làm giảm bớt áp lực lên dòng tiền và lợi nhuận bằng việc trả bớt nợ vay

- Cung cấp những nguồn vốn mới cho quá trình tăng trưởng

- Mở đường cho sự hợp tác chiến lược thành công thông qua việc phát hành cổ phiếu cũng như nợ vay cho các đối tác chiến lược

- Ổn định hóa nhóm nhà tài trợ, thúc đẩy sự tham gia và chia sẻ của nhóm nhà tài trợ vào thành công của công ty

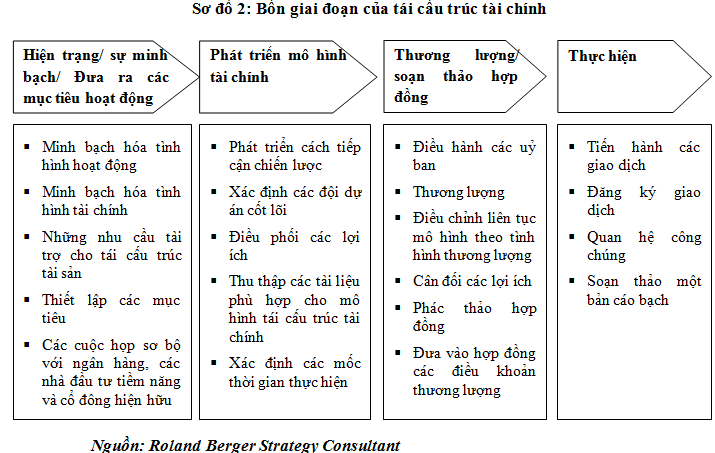

Bốn giai đoạn của tái cấu trúc tài chính

Một nhóm nhà tài trợ hỗn tạp đại diện cho các lợi ích và mục tiêu khác nhau thường là điểm khởi đầu cho tái cấu trúc tài chính. Do đó, việc cung cấp cho các định chế tài chính sự lựa chọn tiếp tục tham gia hoặc rút vốn khỏi những khoản tài trợ trong tương lai là một trong những yếu tố then chốt của tái cấu trúc tài chính. Logic cơ bản của tái cấu trúc tài chính là:

- Lượng tiền mới huy động sẽ có giá trị hơn các cam kết hiện hữu (ví dụ như lãi suất ưu đãi hơn, kỳ hạn dài hơn…)

- Nếu không muốn tiếp tục đồng hành cùng doanh nghiệp thì khoản rút vốn của một định chế tài chính chỉ có thể thực hiện với một sự giảm giá trị, tức là chủ nợ phải chịu một phần thiệt hại và không thu hồi được hoàn toàn khoản đầu tư ban đầu. Mức chiết khấu khoản nợ khi một định chế rút vốn sẽ phụ thuộc vào loại tài sản mà khoản vay đó tài trợ và khoản chiết khấu này được để lại cho công ty.

- Những định chế tín dụng tiếp tục cung cấp các khoản tài trợ cho công ty sẽ tham gia chia sẻ thành công của công ty và có cơ hội khôi phục lại một phần hoặc tất cả các khoản phải thu của họ.

Theo truyền thống, tái

cấu trúc tài chính bao gồm bốn giai đoạn được trình bày tại sơ đồ 2. Mặc dù

chúng ta thấy mô hình có vẻ đơn giản, tuy nhiên, nó thường đặt ra những thách

thức lớn cho các công ty. Những lợi ích khác biệt của các bên liên quan đòi hỏi

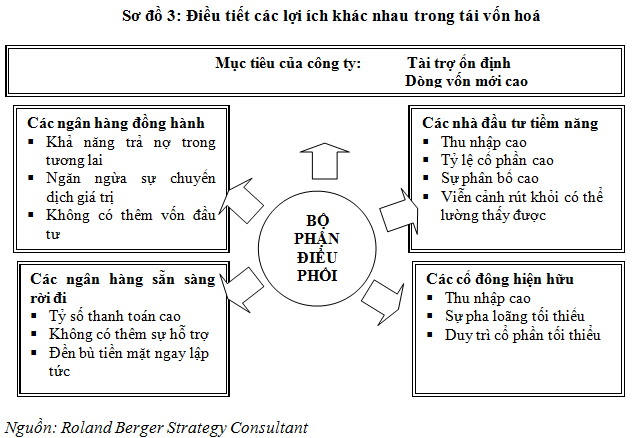

một sự điều tiết và phối hợp, được thể hiện tại sơ đồ 3.

Điều phối các lợi ích liên quan trong tái cấu trúc tài chính

Việc điều phối thành công các lợi ích khác biệt và sử dụng những công cụ tài chính phù hợp là những khía cạnh then chốt cho thành công của tái cấu trúc tài chính. Phụ thuộc vào mục tiêu cụ thể của doanh nghiệp về tái vốn hóa, các công cụ khác nhau sẽ được sử dụng. Ví dụ như, kết hợp cắt giảm vốn đầu tư với sự gia tăng vốn bằng tiền thông qua phát hành cổ phiếu, hoán đổi nợ thành vốn cổ phần, phát hành trái phiếu chuyển đổi….Điều này cho phép giảm một cách đáng kể các khoản nợ với bên thứ ba và các khoản lãi vay đồng thời cấp vốn cho quá trình tăng trưởng. Hơn thế nữa, xếp hạng tín nhiệm của công ty sẽ được cải thiện đáng kể, giúp công ty có thể tăng cường sức mạnh thị trường và quay trở lại đà tăng trưởng sinh lợi. Theo hãng tư vấn Roland Berger Strategy Consultant, thường một công ty sẽ mất khoảng 10 tháng từ khi phác thảo kế hoạch cho đến khi thực hiện.

Thực tiễn tái cấu trúc tài chính tại các công ty của Việt Nam

Trong bối cảnh kinh tế gặp nhiều khó khăn cũng như vì những nguyên nhân nội tại, nhiều công ty lớn của Việt Nam đã kinh doanh thua lỗ, nợ nần chồng chất và có dấu hiệu rõ ràng của tình trạng mất khả năng thanh toán. Những ví dụ có thể kể đến đó là, Công ty cổ phần Thuỷ sản Bình An (Bianfishco) hay Công ty cổ phần Tập đoàn Thái Hoà. Những công ty này có những khoản vay lớn ở nhiều ngân hàng khác nhau cũng như những khoản nợ chiếm dụng khác như nợ nhà cung cấp. Đứng trước tình hình đó, hai công ty này đã có những bước đi khó khăn nhưng hợp lý trong việc điều phối giữa lợi ích của các bên liên quan như các ngân hàng hay nhà cung cấp nhằm từng bước cân đối tài chính.

Bảng 1: Biện pháp và công cụ sử dụng trong tái cấu trúc tài chính

| C ông ty Thuỷ sản Bình An | Công ty Thái Hoà |

| - Ưu tiên thanh toán tiền nợ gốc người nuôi cá (có lẽ, họ mất khoản chi phí cơ hội là lãi phát sinh quá hạn những khoản nợ này). - Đàm phán với các ngân hàng giãn nợ, hoãn nợ, bán bớt tài sản để trả nợ - Đề xuất chuyển nợ thành vốn cổ phần - Áp dụng cách tiếp cận thông qua mua bán nợ với sự tham gia tái cấu trúc của DATC | - Bán dự án cho một số ngân hàng chủ nợ - Dự định phát hành cổ phiếu cho đối tác chiến lược để huy động vốn (chưa thực hiện được) - Đàm phán xử lý nợ với các ngân hàng chủ nợ - Hợp đồng với đối tác tháo gỡ khó khăn về dòng tiền |

Nói rộng hơn, tái cấu trúc tài chính dự kiến sẽ là một trong những nội dung rất quan trọng trong đề án tái cấu trúc của các tập đoàn, tổng công ty nhà nước. Với những đợn vị có nhiều tồn tại về tài chính, để tái cấu trúc tài chính có hiệu quả, cần có sự đánh giá xác thực về tình hình tài chính, những nỗ lực điều phối các lợi ích liên quan thông qua các cuộc thương lượng cũng như sử dụng kết hợp nhiều biện pháp và công cụ tài chính phù hợp trong tái cấu trúc tài chính./.

Tuấn Dương

Theo TTVN